- hemea

- Accueil

- Les actualités immobilières et BTP

- Analyse de la Directrice de CAFPI sur le marché immobilier

Marché Immobilier 2026 : Taux, DPE et crédit, l'analyse de la Directrice de CAFPI

Le marché immobilier français amorce un tournant stratégique en ce début d'année. Invitée à dresser un état des lieux complet, Caroline Arnould, Directrice Générale de CAFPI, analyse les tendances majeures de février 2026 : de la stabilisation des taux d'intérêt à l'impact drastique du DPE sur les prix de vente.

Je cherche

Un décorateur d'intérieur

Je cherche

Un architecte d'intérieur

Je veux

Une estimation

Dans ce guide

- 1. Taux immobiliers 2026 : Une stabilité retrouvée après la crise

- 2. Crédit immobilier : La stratégie de conquête des banques

- 3. L'impact du DPE sur le prix de vente : -25 % pour les passoires thermiques

- 4. Crise du logement et politiques publiques : Un constat alarmant

- Conclusion : Un marché de "raison" sous haute surveillance énergétique

Dans ce guide

- 1. Taux immobiliers 2026 : Une stabilité retrouvée après la crise

- 2. Crédit immobilier : La stratégie de conquête des banques

- 3. L'impact du DPE sur le prix de vente : -25 % pour les passoires thermiques

- 4. Crise du logement et politiques publiques : Un constat alarmant

- Conclusion : Un marché de "raison" sous haute surveillance énergétique

En résumé

Taux immobiliers : Stabilisation confirmée en février 2026, entre 3,30 % et 3,33 % sur 20 ans.

Crédit bancaire : Les banques ciblent les profils CSP+ ; apport moyen de 20 % recommandé.

Impact DPE : Un logement classé G subit une décote moyenne de 25 % à la vente.

Rénovation énergétique : Les banques exigent devis précis et garanties solides avant de financer les travaux.

Crise du logement : La France compte 7 millions de passoires thermiques et de nombreux logements vacants.

Conseil clé : Anticiper, soigner son profil bancaire et s'entourer d'experts pour réussir en 2026.

1. Taux immobiliers 2026 : Une stabilité retrouvée après la crise

Après l'explosion des coûts du crédit en 2023 et 2024, l'année 2025 a marqué une détente salvatrice. En février 2026, les taux de crédit immobilier confirment leur stabilisation, offrant une visibilité inédite aux emprunteurs.

- Taux moyens sur 20 ans : Entre 3,30 % et 3,33 %.

- Taux sur 25 ans : Jusqu'à 3,70 %.

- Profils excellents : Possibilité de négocier autour de 3 %.

Selon Caroline Arnould, il est inutile d'attendre une baisse massive : "Le système français à taux fixe est protecteur. Il permet d'acheter aujourd'hui et de renégocier demain si les taux chutent encore."

hemea vous accompagne de A à Z

Immobilier 2026 : taux, apport, rénovation. Caroline Arnould, DG de CAFPI nous dit tout

2. Crédit immobilier : La stratégie de conquête des banques

En 2026, le crédit immobilier redevenient un produit d'appel. Les banques cherchent à capter des clients à fort potentiel (CSP+) pour les équiper en produits d'épargne.

Comment obtenir son prêt en 2026 ?

Pour séduire les organismes prêteurs, la préparation du dossier est capitale :

- Gestion exemplaire : Aucun découvert bancaire sur les derniers mois.

- Apport personnel : La moyenne se situe à 20 %, bien qu'un financement couvrant les frais de notaire reste envisageable.

- Le rôle du courtier : Avec 40 à 45 % de parts de marché, le courtier négocie non seulement le taux, mais aussi l'assurance emprunteur et l'accès aux prêts bonifiés (PTZ élargi).

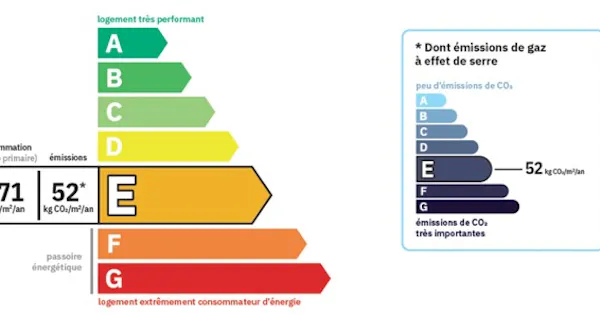

3. L'impact du DPE sur le prix de vente : -25 % pour les passoires thermiques

Le Diagnostic de Performance Énergétique (DPE) est devenu le principal levier de négociation. Ce n'est plus une simple étiquette, mais un véritable indicateur de valeur économique.

Un logement classé G (passoire thermique) subit en moyenne une décote de 25 % sur son prix de vente initial.

Les banques sont désormais très strictes sur la rénovation énergétique. Elles exigent des devis précis et des garanties solides (assurance dommages-ouvrage, décennale) avant de débloquer des fonds pour les travaux.

hemea vous accompagne de A à Z

4. Crise du logement et politiques publiques : Un constat alarmant

Malgré la reprise technique, la France fait face à une pénurie structurelle avec 7 millions de passoires énergétiques et des millions de logements vacants.

Caroline Arnould pointe du doigt des réglementations jugées "hors-sol". L'obligation d'atteindre un DPE de classe A ou B pour obtenir certains avantages fiscaux décourage les investisseurs privés.

Les enjeux sociétaux de l'immobilier

La Directrice de CAFPI alerte sur les conséquences à long terme de cette crise :

- Accès à la propriété : De plus en plus dépendant de l'héritage.

- Natalité et Retraite : La difficulté de se loger impacte directement les projets de vie des jeunes générations.

Conclusion : Un marché de "raison" sous haute surveillance énergétique

L'année 2026 marque la fin de l'euphorie, mais aussi celle de la paralysie. Avec des taux stabilisés autour de 3,30 %, le crédit immobilier a retrouvé une respiration salutaire, transformant le marché en une opportunité réelle pour les acheteurs rigoureux. Cependant, la donne a changé : le DPE est devenu le nouveau juge de paix, dictant la valeur des biens et la sévérité des banques.

Si l'éclaircie est là pour les acquéreurs bien accompagnés, le défi reste immense à l'échelle nationale. Entre des politiques publiques jugées trop rigides et une pénurie de logements neufs, l'accès à la propriété devient un marqueur social de plus en plus clivant. Pour réussir son projet en 2026, la clé réside plus que jamais dans l'anticipation : soigner son profil bancaire, négocier grâce à la rénovation et s'entourer d'experts pour transformer les contraintes écologiques en leviers financiers.

hemea vous accompagne de A à Z